咨询费、调研费再次被查!咨询费具体如何确定?

摘要咨询费、调研费再次被查!咨询费具体如何确定? 咨询费近年来一直是税局重点稽查的对象,因此各企业在对咨询费进行入账的时候一定要仔细审查,是否存在业务证据链不齐全的情况...

咨询费、调研费再次被查!咨询费具体如何确定?

咨询费近年来一直是税局重点稽查的对象,因此各企业在对咨询费进行入账的时候一定要仔细审查,是否存在业务证据链不齐全的情况。

咨询费具体如何确定?

所谓的咨询费,就是指委托人在相关事项从咨询或公司获得意见或建议的报酬。比如某企业向税务师咨询税务筹划相关方案而支付的咨询费。一般都是相关专业人士或机构作以相对应的咨询。

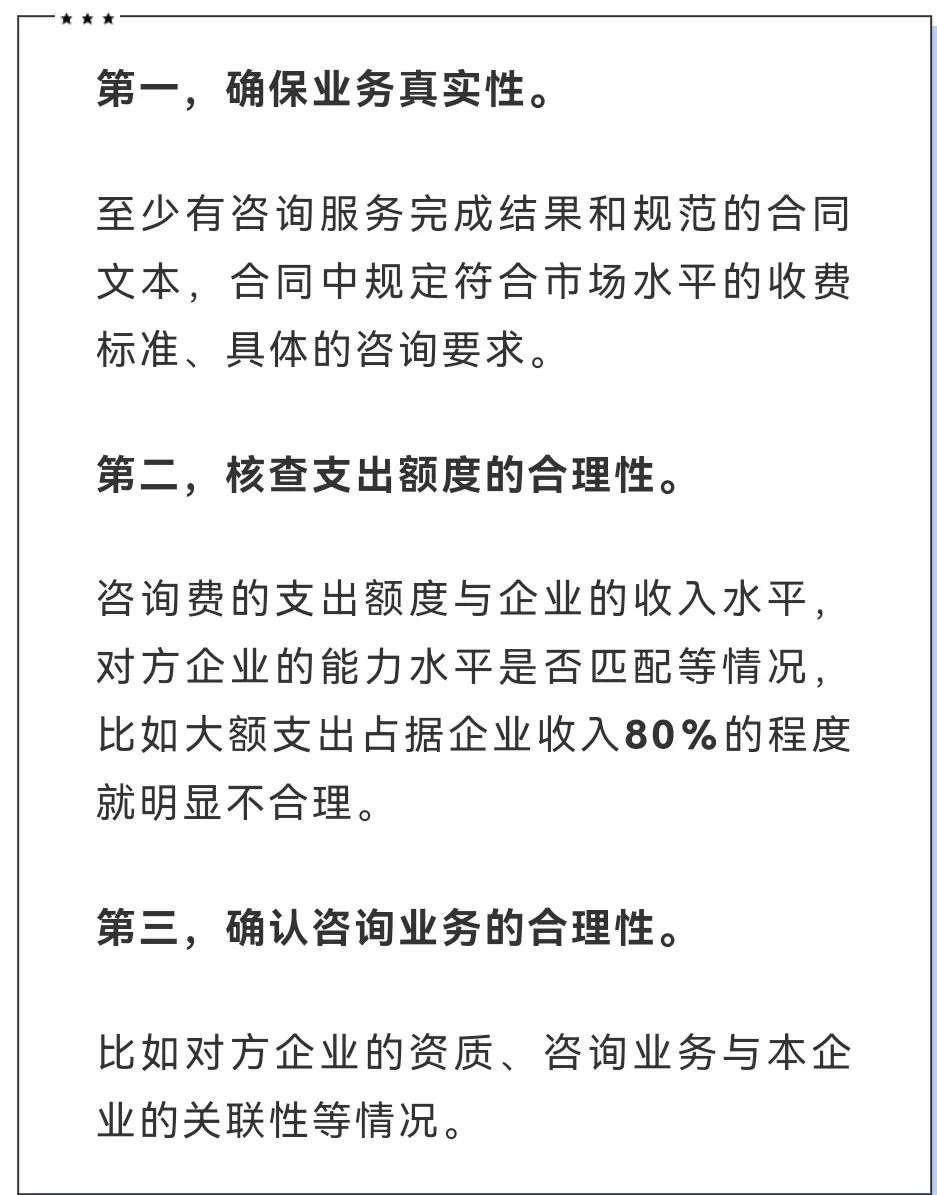

根据企业所得税的相关规定,咨询费可以全额税前扣除。然而,咨询费存在业务易虚构、真实性难以判断的客观情况,导致咨询费成为虚开发票的重灾区。

如果大额咨询费难以提供完整的资料,无法证实业务真实性,就很容易引起税务稽查人员的质疑。

因此,企业在将咨询费发票入账时做好识别,降低企业税务风险:

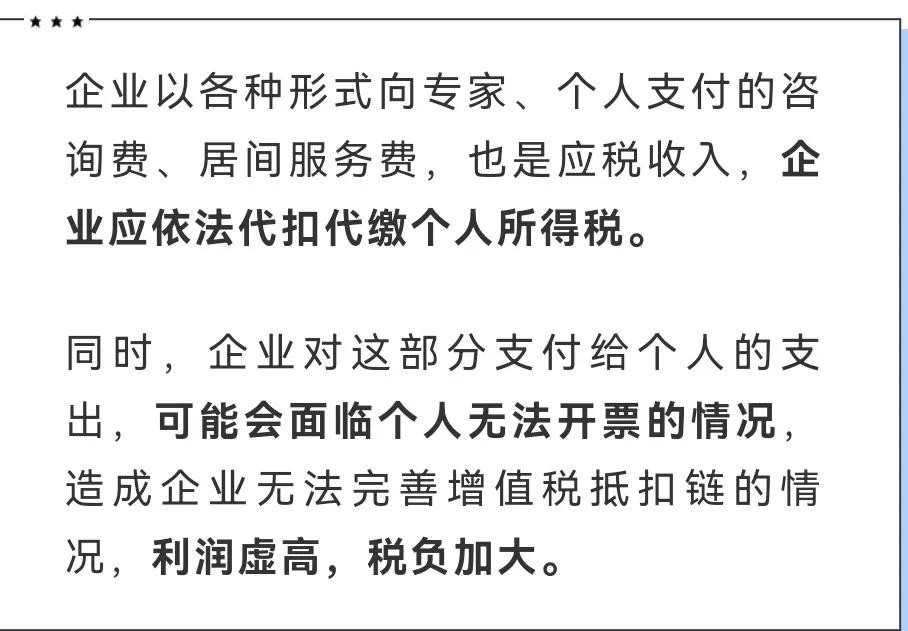

此外,除了公对公产生的咨询费,企业向专家、个人寻求咨询服务的税务合规问题也不容忽视。

企业向专家、个人支付的咨询费也要合规发放,避免无票支出:

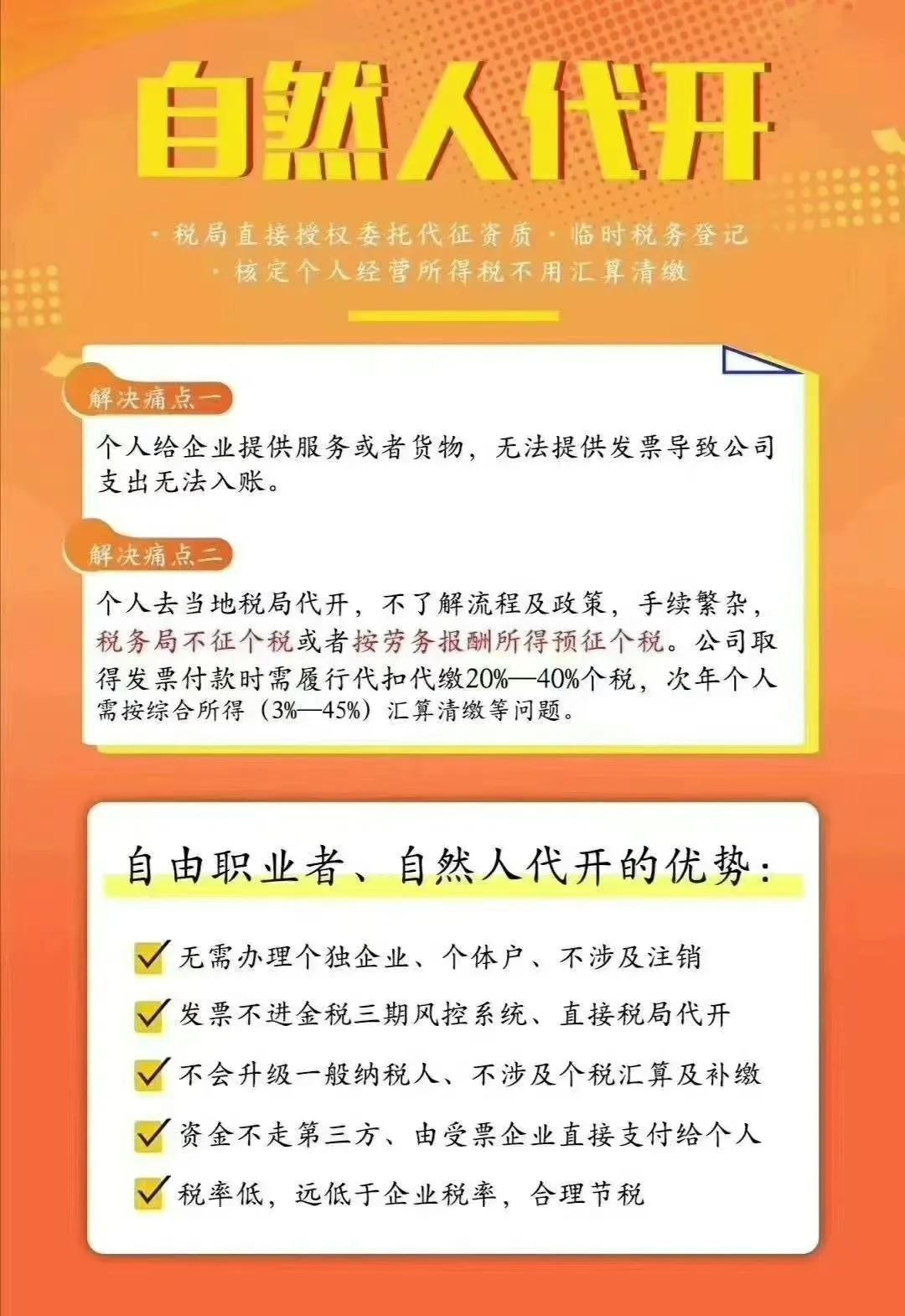

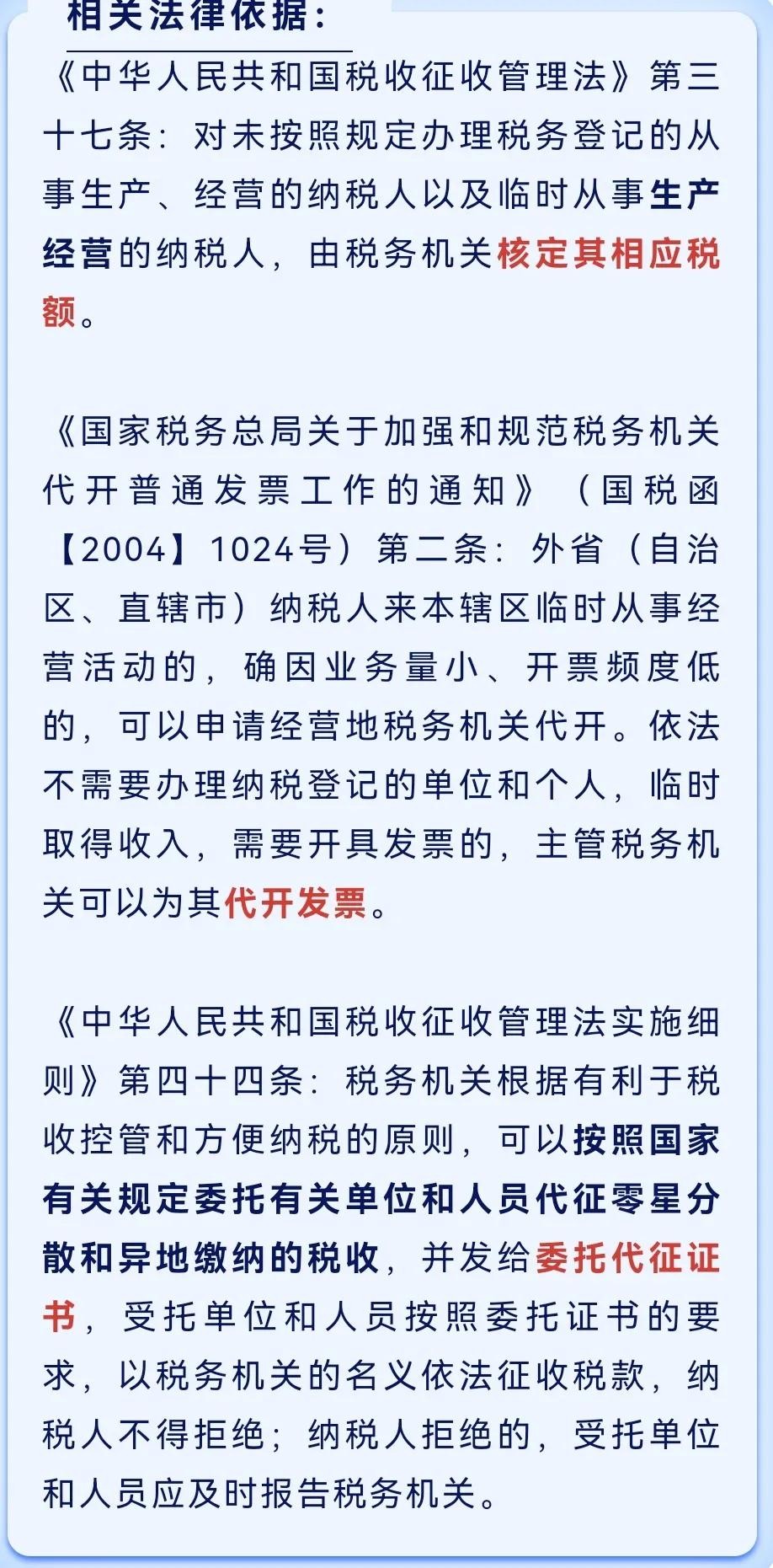

对于这种情形,自然人代开可以合规进行支出费用的发票代开

很多实际成本无法取得发票的企业都有一定的税收压力,但是也一定要注意税务合规的要求,履行代扣代缴个税的义务,通过合理合法的方式,减少无票支出的情况,注重业务的真实性,注重四流一致,千万不要抱有侥幸心理进行违规操作。

标签: